Madame, Monsieur, Chère Cliente, Cher client,

Vous trouverez en PJ et ci-dessous l’analyse mensuelle des experts d’OFI Invest.

N’hésitez pas à contacter votre Cabinet afin de réaliser un point de situation sur l’allocation de votre ou de vos contrats.

Le démarrage de la seconde mandature de Donald Trump ne déçoit pas les attentes : des volontés d’expansion territoriales au Groenland ou au Panama, à la mise en place de droits de douane sur les importations chinoises, mexicaines et canadiennes, les tweets se succèdent à une cadence effrénée suivis par autant de décrets.

Toutefois, au-delà de la forme brutale qui dérange et casse les codes, nous commençons à percevoir derrière ces « renversements de tables » en série, la volonté de se mettre en situation de force pour négocier des « deals » comme en témoigne la suspension d’un mois des droits de douane en attendant l’appréciation des renforcements militaires aux frontières des États-Unis pour le Canada et le Mexique.

Le fond des intentions de Donald Trump n’est pas aussi caricatural que la forme et, pour l’instant, les mesures annoncées pas aussi violentes que la campagne électorale pouvait le laisser craindre. Les marchés ne s’y sont pas trompés avec un démarrage des actifs risqués très positif en ce début d’année. La croissance américaine devrait continuer d’être portée cette année de façon endogène mais également sous l’effet de probables mesures à venir sur la fiscalité et l’investissement.

Dans ce cadre, la Réserve fédérale américaine devrait marquer une pause de quelques mois en attendant d’avoir un peu plus de visibilité avant de procéder à deux baisses de taux environ, témoignant d’un atterrissage progressif de la croissance sur fond d’inflation contenue.

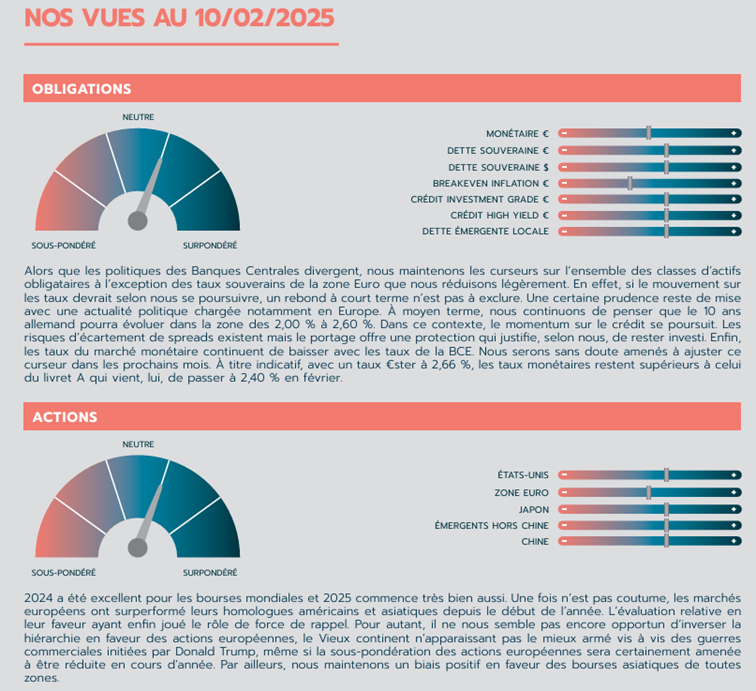

Côté européen, la Banque Centrale Européenne devrait continuer à baisser ses taux d’au moins 75 points de base dans les mois à venir. Si l’inflation reflue très progressivement, les risques sur la croissance européenne ne peuvent être ignorés. Côté taux longs, après un beau rallye de début d’année, nous prenons un peu de profits mais conservons notre biais positif compte tenu du portage ainsi que des assouplissements monétaires attendus qui devraient orienter les rendements obligataires à la baisse sur l’année.

La classe d’actifs crédit continue, comme depuis plusieurs trimestres, à présenter de l’attrait en particulier compte tenu d’une volatilité moindre sur les marges de crédit.

Les marchés actions ont presque plus réagi à l’affaire « DeepSeek* » (3) qu’aux mesures annoncées par Donal Trump. Ce premier coup de tonnerre dans le ciel bleu de l’IA met un coup d’arrêt à momentum très fort sur les valorisations des « BATMMAAN » (4) ce qui n’est pas un mal. Ce marché de la « tech US » va gagner en maturité mais devrait rester leader. Si le coût de l’IA devait être moindre, grâce à la concurrence chinoise, les entreprises ne réduiraient pas les investissements mais devraient intégrer plus d’IA dans leur process.

Dans cet environnement, nous maintenons notre vue positive sur les actions avec un biais américain pour l’instant. La volatilité restera présente dans les semaines à venir et il faudra probablement revenir plus agressivement sur la zone Euro, une fois que la situation se sera éclaircie.

(3) DeepSeek, un ensemble de modèles d’Intelligence Artificielle avancés développés par une startup chinoise, a surpris les marchés en lançant son modèle d’IA, qui offre des performances comparables aux meilleurs modèles, mais à un coût bien moindre. (4) Les BATMMAAN sont un groupe de huit sociétés technologiques majeures : Broadcom*, Apple*, Tesla*, Microsoft*, Meta Platforms*, Amazon*, Alphabet* et Nvidia*. *Les sociétés citées ne le sont qu’à titre d’information. Il ne s’agit ni d’une offre de vente, ni d’une sollicitation d’achat de titres. Les performances passées ne préjugent pas des performances futures.

Olivier Sinel et son équipe,

Nous restons joignables :

Par Téléphone aux numéros suivants : 01.46.41.01.08 – 07.87.38.19.75 – 06.32.47.52.89

Par Mail : conseils@neuilly-conseils.com